Разделы

Характеристика организационной структуры системы менеджмента ОАО "МТС" и оценка её эффективности

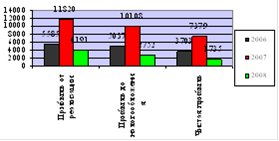

Наибольшего уровня финансовые результаты достигли в 2010 г. В 2011 г. показатели прибыли снизились по отношению к 2010 г. и к 2006 г.

Прибыль от реализации снизилась на 1394 тыс. руб., прибыль до налогообложения - на 2285 тыс. руб., чистая прибыль снизилась на 1968 тыс. руб.

Рис.11- Динамика финансовых результатов

Основные причины роста себестоимости:

· повышение среднего уровня оплаты труда работников, соответственно изменению уровня жизни

· рост амортизационных отчислений

· рост представительских и коммерческих расходов.

Низкие показатели прибыли затрудняют возможности развития компании, руководство не может должным образом стимулировать персонал.

Более точную картину экономическим результатам дают показатели рентабельности. Наибольшего уровня показатели рентабельности достигли в 2010 г., а в 2011 г. снизились даже по сравнению с 2006 г. Это говорит о снижении экономической эффективности деятельности предприятия.

Таблица 2.12 Показатели рентабельности предприятия (%)

|

Показатель |

2006 |

2010 |

2011 |

Отклонение 2011 | |

|

От 2010 |

От 2006 | ||||

|

1. Рентабельность продаж, % |

10,15 |

15,3 |

5,06 |

-10,24 |

-5,09 |

|

2. Рентабельность активов, % |

34 |

56,8 |

15,4 |

-41,4 |

-18,6 |

|

3. Рентабельность основных фондов, % |

178,8 |

204,2 |

63,4 |

-140,8 |

-115,4 |

|

4. Рентабельность оборотных активов, % |

34,1 |

49,3 |

8,15 |

-41,15 |

-25,95 |

|

5. Рентабельность собственного капитала, % |

198,8 |

99,7 |

19,3 |

-80,4 |

-179,5 |

Рис. 12-Динамика показателей рентабельности

Приобретение имущества осуществляется за счет собственных и заемных средств, соотношение которых определяет суть финансового положения компании. Различают горизонтальный и вертикальный анализ бухгалтерского баланса. Горизонтальный анализ характеризует изменения показателей за отчетный период, а вертикальный анализ - удельный вес показателей в общем, итоге (валюте) баланса предприятия.