Разделы

Рекомендации и мероприятия по совершенствованию предпринимательского потенциала

Предложим следующие мероприятия для снижения финансовых рисков ООО "Беста":

. Построение опционной позиции хеджирования, будет основываться на графике риска компании и необходимости приобретения доллара США для расчетов с поставщиками.

Покупка опциона - простая и распространенная стратегия с ограниченным риском, к которой можно прибегать в ожидании роста или падения цены базового актива.

Повышение обменного курса доллара к рублю приведет к убыткам, поэтому в качестве инструмента хеджирования выбираем опцион Call на фьючерс на доллар США, данный инструмент торгуется на бирже РТС-FORTS.

Предположим, через 3 месяца ООО "БЕСТА" предстоит приобретать импортные комплектующие на сумму 105,6 млн. руб. Текущий обменный курс составляет 30,3592 руб. /долл. Компания подвержена валютному риску, т.к. за 3 месяца обменный курс может существенно измениться. В настоящий момент стоимость апрельского фьючерса составляет 30,693 руб. /долл. С целью управления возникающим риском хеджируем свою позицию путем покупки опционов колл.

Параметры опциона следующие: цена "страйк" - 30,250 руб. /долл., номинал контракта - 1000$, премия на момент покупки составляет 0,43 руб. за каждый доллар США.

![]()

Количество опционов, которые необходимо приобрести (коэффициент хеджирования равен 1) округлим до 3500 шт.

Сумма уплаченной премии = 3500*430=1 505 000 руб.

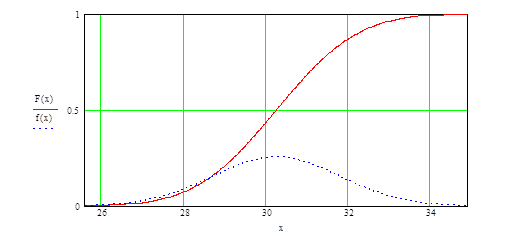

Анализируемый диапазон изменения курса доллара [27,25; 33,25], вероятность попадания в который составляет 94,6%.

Рисунок 3.1 Плотность вероятности f (x) и функция нормального распределения F (x) отклонения курса от значения 30,25 руб. /$

![]()

При обменном курсе больше 30,25 руб. /$ инвестор будет иметь фиксированный убыток (равный величине премии по опционам - 1 505 000 руб.), а при обменном курсе меньше 30,25 руб. - доход, равный произведению суммы контракта на курсовую разницу, уменьшенный на величину премии по опциону.

. Оптимизация денежных потоков в целях повышения инвестиционной привлекательности

Оптимизация потоков денежных средств - одна из важных задач финансового управления. В ходе анализа было выяснено, что в организации нет устойчивого состояния, то есть существуют проблемы с ликвидностью. Поэтому для того, чтобы была относительная стабильность, попытаемся разработать комплекс мероприятий по эффективному использованию денежных средств.

Положение дел можно изменить, проанализировав все (или основные) каналы поступления и направления использования денежных средств, взяв за основу форму №4 "Отчет о движении денежных средств" годовой и квартальной отчетности.

Первое, что следует сделать в этом направлении, - внедрить процедуру ежедневной сверки баланса наличных денежных средств. Это позволит исключить возможные злоупотребления, даст менеджерам достоверную информацию о текущем остатке средств на счетах и в кассе предприятия, необходимую для принятия решений об осуществлении текущих платежей. Затем нужно создать реестр текущих платежей и расставить приоритеты. Приоритетность того или иного платежа менеджеры должны рассматривать в ходе ежемесячного обсуждения с участием рядовых сотрудников. После этого можно переходить к построению максимально детального бюджета движения денежных средств на будущий отчетный период (месяц). Это позволит оптимизировать денежные потоки компании и предвидеть кассовые разрывы.

Необходимо также рассмотреть возможность увеличения так называемых внереализационных доходов. Для этого совместно с инженерной службой анализируется возможность реализации части неиспользуемого оборудования или его консервации. Акт о консервации оборудования передается в налоговую инспекцию, благодаря чему можно будет не платить налог на имущество по законсервированным объектам. Нередко предприятие может получить дополнительные доходы за счет сдачи в аренду неиспользуемых площадей или перевода офиса в менее дорогое место.

Устранение воздействия выявленных отрицательных факторов в деятельности позволит организации повысить рентабельность денежного потока и эффективность хозяйственной деятельности в целом.